Alors que 2024 touche à sa fin, marquée par une amélioration notable des conditions de financement, tant pour les crédits immobiliers en francs suisses (CHF) qu’en euros, beaucoup s’interrogent sur ce que réserve l’année à venir. Ces évolutions ont redonné de l’élan à de nombreux projets immobiliers, qu’il s’agisse de résidences principales, secondaires ou d’investissements locatifs.

À l’aube de 2025, l’exercice des prévisions reste délicat mais essentiel, que vous soyez en pleine recherche de financement ou simplement curieux de mieux comprendre les tendances du marché. Quels seront les principaux facteurs d’influence ? Les taux continueront-ils à baisser ? Autant de questions auxquelles nous allons tenter d’apporter des réponses éclairées et accessibles, avec un regard objectif pour vous accompagner au mieux dans vos réflexions et vos projets.

Un contexte favorable : les banques centrales baissent leurs taux

L’inflation ralentit et les banques centrales à coup de baisse de taux directeur tentent de soutenir la croissance. La Banque Nationale Suisse a annoncé la semaine passée un baisse de 0,5%, baisse historique à double vocation : stimuler l’activité économique et faire baisser l’intérêt pour le france suisse. En effet, en baissant les conditions de rémunération du CHF, la BNS incite les investisseurs à placer leur argent sur d’autres devises et ainsi faire baisser le cours du franc suisse. Emboîtant le pas de son homologue helvétique, la Banque Centrale Européenne (BCE) a, sans surprise, annoncé une baisse de taux de 0,25 avec pour soutenir une croissance devenue très fragile.Dans ce contexte de baisse de taux, doit-on anticiper une répercussion sur les taux des crédits immobiliers pour 2025 ?

Les taux crédits immobiliers en CHF vont baisser 2025

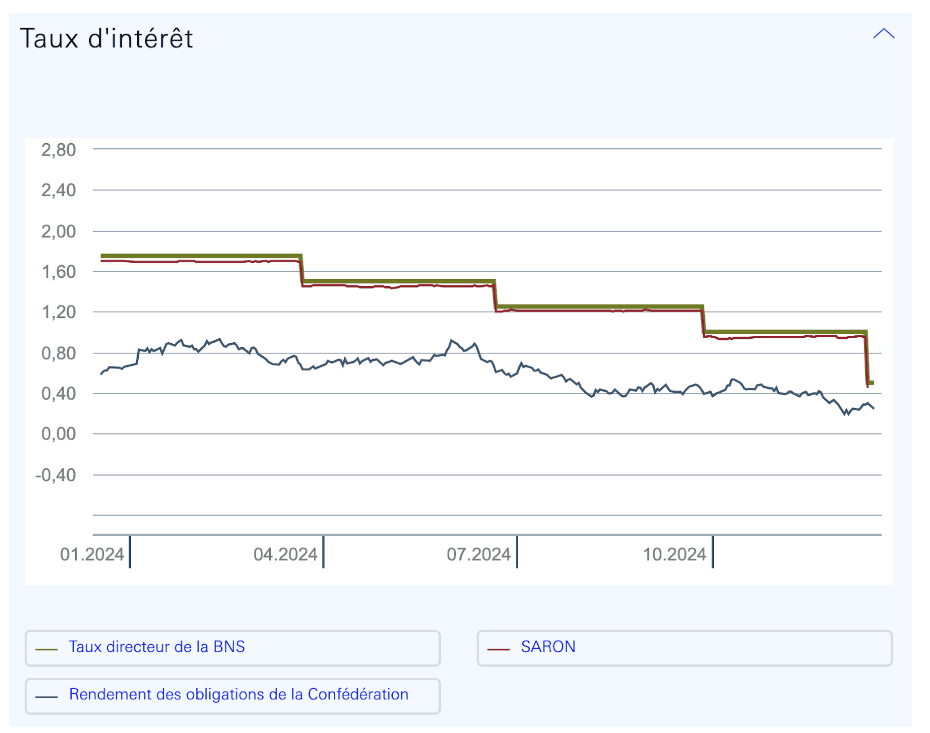

Suivant la tendance impulsée par la BNS, les taux baissent en Suisse en cette fin d’année. Sur la graphique ci-dessous (que vous pourrez facilement retrouver sur le site de la BNS),vous pourrez constater que l’orientation à la baisse est engagée.

La courbe verte représente le taux directeur défini par la BNS, alors que la courbe bleue correspond aux conditions d’emprunt de la confédération à 10 ans. Il se situe, au 17 décembre 2023, à 0,242%. L’évolution de cette courbe est un indicateur des conditions de financement pour les prêts en devise suisse. Logiquement les conditions de financement des prêts en devise suisse devraient baisser significativement dès les premiers jours de Janvier 2025. La tendance devrait se poursuivre pendant toute l’année et pourrait nous faire tomber sous les 2% à l’horizon de l’été 2025.

Mon pronostic : taux prêt en devise à 1,5% d’ici fin 2025

Doit-on craindre le pire pour les prêts en Euro ?

Difficile d’être optimiste pour les conditions de financement en euro, tant la situation semble tendue. Dans un contexte de baisse des taux, comme vu précédemment, les marchés financiers sanctionnent la France pour l’explosion de sa dette publique, son déficit budgétaire chronique et le manque de visibilité en l’absence de gouvernement. Vendredi 13 Décembre, l’agence de notation Moody’s dégradait la note crédit de la France faisant remonter les taux d’intérêt alors que pendant le même temps la BCE baissait ses taux….(il faut avoir un Mozart de la finance à la tête du pays pour réaliser une telle prouesse).

Graphique de l’évolution des taux des emprunts d’État à 10 ans.

Dans un pays fracturée, avec un président hors-sol, avec un gouvernement de passage, une classe politique catastrophique ( cela fait 40 ans que cela dure), une dette public incontrôlable, il est difficile d’imaginer un miracle (à moins de croire au Père Noël) et autre chose qu’une hausse des taux d’intérêt des crédits immobiliers en Euro pour l’année à venir.

Nous pourrions retrouver des taux au-dessus de 4% dès le 1er trimestre 2025 pour un financement sur 25 ans.

Mon pronostic : taux à 4,2% pour un crédit immobilier en Euro sur 25 ans

L’immobilier en zone frontalière restera une valeur sûre

Vous l’aurez compris, l’écart de conditions de financement va se creuser significativement en faveur des prêts en CHF. La hausse des conditions de financement attendue sur l’euro pourrait accentuer la crise qui touche le secteur de l’immobilier en France, accentuant le manque de logement et mettant des personnes à la rue ( Merci Manu !!!). La zone frontalière sera protégée. Entre la forte demande de logement et des nouvelles capacités d’emprunt pour les frontaliers et les résidents suisses qui profiteront en plein de la baisse de taux des emprunts immobiliers en CHF. La situation pourra offrir de belles opportunités pour les bénéficiaires de revenus en franc suisse pour acheter en France. Le malheur des uns…….

Christophe Chevasssus

Fondé en 2003, Ashler & Manson c’est plus de 17 ans d’expérience à votre service avec une présence nationale grâce à nos différentes agences. Ce sont des conseillers en prêts immobiliers toujours présents pour vous accompagner dans vos démarches. Ainsi ils vous dénichent le meilleur taux de crédit et l'assurance de prêt la moins chère afin de réaliser votre projet ! Enfin Ashler & Manson c’est aussi une solidité sans faille, grâce à notre quarantaine de partenaires bancaires.

- 19/12/2024 – Quels taux d’intérêt pour les crédits immobiliers en 2025 ? - 19 décembre 2024

- 03/11/2023 – Financement immobilier pour les Suisses en France : les règles à connaître - 3 novembre 2023

- 10/10/2023 – Optimisez votre apport personnel pour un achat immobilier en France grâce au 2ème Pilier - 10 octobre 2023