Être frontalier en Suisse signifie souvent vivre dans un pays différent de celui où se trouve votre emploi. Cela peut ouvrir la porte à une foule d’opportunités, mais cela peut aussi entraîner des complications lorsque vous devez prendre des décisions financières importantes. Une des plus grandes préoccupations pour les frontaliers est le change euro/franc suisse. Le risque est d’autant plus fort lorsque que l’on contracté un crédit immobilier. Cet article vous guidera à travers le processus de souscription et vous expliquera pourquoi il est important de se pencher sur les couverture de votre assurance emprunteur si vous êtes frontalier en Suisse.

1. Définition de l’assurance emprunteur

L’assurance emprunteur est un produit d’assurance qui couvre le remboursement d’un emprunt en cas de décès ou en raison d’un accident ou d’une maladie. Il s’agit d’une protection supplémentaire pour l’emprunteur, et peut aider à protéger la banque contre un manque à gagner si l’emprunteur n’est plus en mesure de rembourser son prêt. L’assurance emprunteur est obligatoire pour certains prêts, notamment les crédits immobiliers.

Pour les frontaliers, l’assurance emprunteur est encore plus importante car leurs revenus sont souvent plus volatils et leurs avantages sociaux peuvent être limités, la perte de gain maladie n’étant pas obligatoire en Suisse. En cas de décès ou d’invalidité, l’assurance emprunteur peut aider à couvrir le remboursement du prêt et à protéger la famille de l’emprunteur des conséquences financières.

29/06/2022 – La loi Lemoine : comment profiter d’une assurance emprunteur moins chère ?

2. Les exigences en matière d’assurance emprunteur pour les prêts en devise suisse

Les exigences d’assurance emprunteur pour les prêts en devise sont très strictes et doivent être respectées pour garantir la sécurité des emprunteurs et de leurs prêts. Il est important que tous les emprunteurs comprennent à quoi s’attendre lorsqu’ils demandent un prêt en devise et quels types d’assurance sont exigés par leur prêteur. Les prêteurs exigent souvent une assurance contre les risques de défaut de paiement et peuvent également exiger une assurance contre les risques de change et de taux de change. Les emprunteurs doivent être conscients des risques liés aux prêts en devise avant de décider d’emprunter.

Une majorité des banques qui propose des prêts en devise offre la possibilité de souscrire une assurance en franc suisse mais ce n’est pas le cas de tous. Les assurances des prêts en franc suisse fait par Crédit Agricole, BNP Paribas, notamment, sont des contrats en euro. Cela signifie que l’assuré peut être exposé à un manque de couverture en cas de sinistre et de hausse du franc suisse.

3. La loi Lemoine permet de changer d’assurance emprunteur et faire des économies

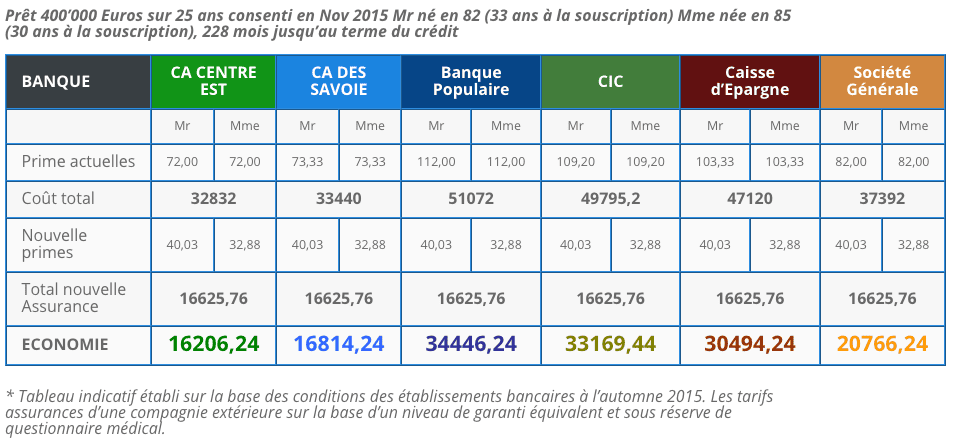

La loi Lemoine permet aux emprunteurs de changer d’assurance emprunteur et de bénéficier d’économies. La loi permet aux emprunteurs à compter du 1er Septembre 2022 de changer d’assurance de prêt immobilier sans avoir à renégocier leur prêt. Cela leur permet de trouver une assurance avec des garanties plus adaptées à leur situation et aux tarifs les plus avantageux. En effet, vous pouvez bénéficier d’une économie pouvant aller jusqu’à 70 % sur votre assurance de prêt immobilier.

De plus, il est possible de réajuster le montant garanti afin de couvrir le risque de change. Si tous les contrats d’assurance emprunteur ne couvrent pas les prêts en devise, ceux qui offrent cette garantie peuvent couvrir un capital jusqu’à 130% du capital emprunté afin de couvrir les variations de change euro/chf.

Si la loi Lemoine permet de changer d’assurance emprunteur chaque année, il est recommandé de le faire dans les premières années de vie de votre crédit immobilier. Si le capital restant dû crédit immobilier diminue au fil du temps, le montant des primes augmente en fonction de l’âge de emprunteurs au moment de la prise d’effet du contrat.

4. Comment trouver la bonne assurance emprunteur

Trouver la bonne assurance emprunteur peut s’avérer une tâche difficile. En effet, il est important de trouver un produit qui répond à vos besoins et à votre budget. La première étape consiste donc à déterminer le montant dont vous avez besoin pour couvrir vos emprunts. Ensuite, comparez les offres des différents fournisseurs et choisissez celle qui offre le meilleur rapport qualité-prix. N’oubliez pas non plus de lire attentivement les conditions générales et les clauses des contrats, afin de vous assurer que vous obtiendrez le meilleur produit pour votre argent et qu’elle couvre le cas échéant un prêt en devise.

Nos conseillers sont basés sur la zone frontalière Suisse. Ils connaissent parfaitement les particularités des prêts en CHF et des travailleurs frontaliers.

- Connaissance du secteur frontalier en matière de santé.

- Expérience professionnelle sur le système de santé des frontaliers.

- 02/10/2023 – Les Primes LAMAL en 2024 : Analyse des différences entre Frontaliers et résidents suisses - 2 octobre 2023

- 29/08/2023 – Évolution des primes d’assurance LAMal pour les frontaliers : Réforme et Conséquences - 29 août 2023

- 13/02/2023 – Une nouvelle ère pour l’assurance emprunteur: le questionnaire médical simplifié - 13 février 2023