Dans un contexte où l’octroi de crédits immobiliers par les banques se fait de plus en plus restrictif, disposer d’un apport personnel conséquent devient un élément crucial pour réaliser son rêve d’acquérir un logement en France. Cependant, pour de nombreux salariés en Suisse, rassembler un apport personnel suffisant peut s’avérer être un défi de taille. C’est là qu’intervient le deuxième pilier (LPP), une solution puissante pour faciliter l’achat de votre résidence principale en France. Dans cet article, nous allons explorer les avantages et les considérations à prendre en compte lors de l’utilisation du 2ème pilier pour financer votre bien immobilier en France.

L’apport LPP : Qu’est-ce que c’est ?

Le 2ème pilier, également connu sous le nom de LPP (Loi sur la Prévoyance Professionnelle), est un système de prévoyance obligatoire en Suisse, destiné à assurer la sécurité financière des travailleurs suisses pendant leur retraite. Ce système fonctionne en accumulant des fonds sur un compte individuel tout au long de la carrière professionnelle de l’employé. Ces fonds peuvent être utilisés pour diverses raisons, notamment l’acquisition d’une résidence principale en France.

Points Clés à Considérer :

1. Capital minimum et temps requis

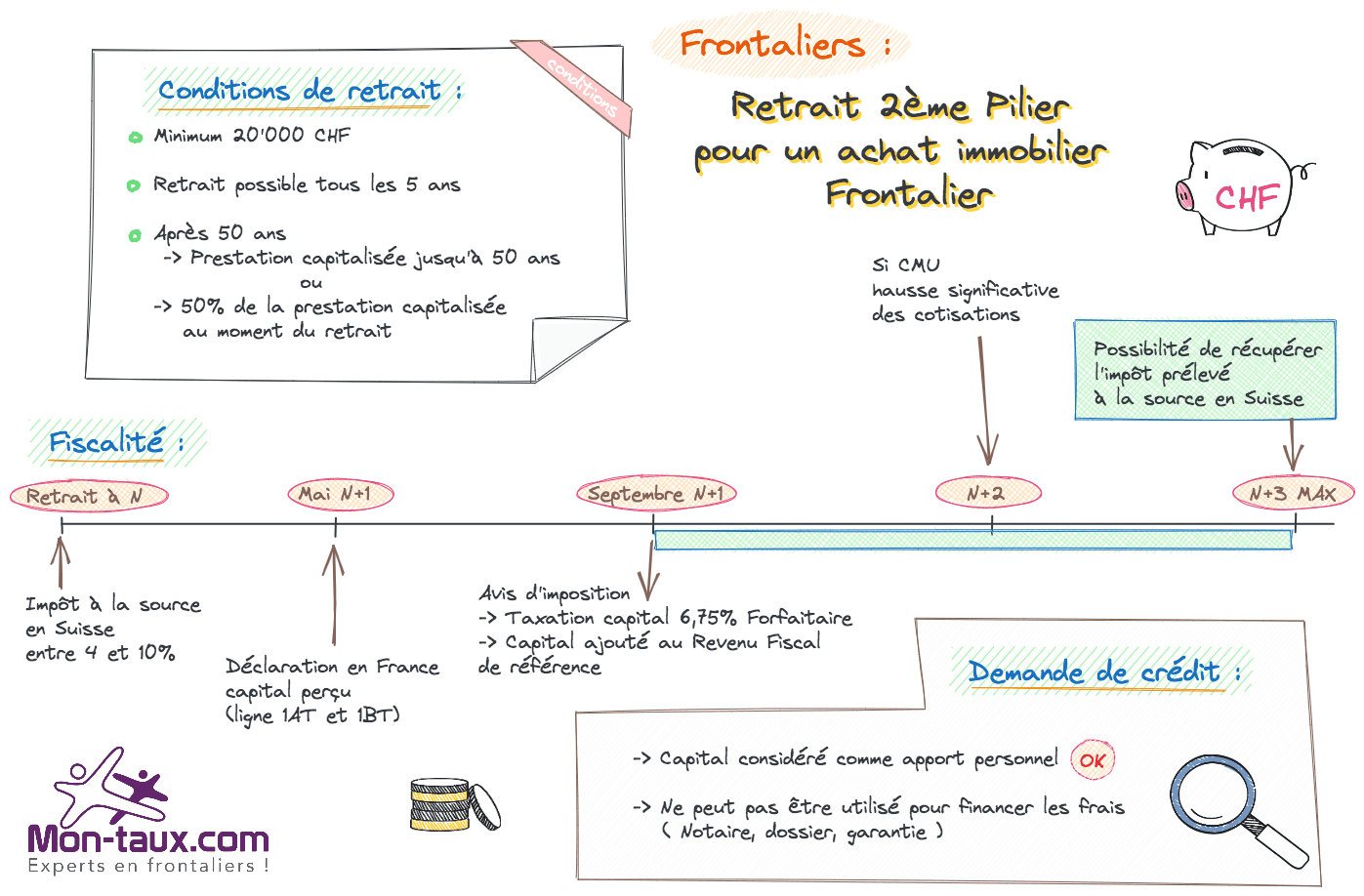

Avant de pouvoir utiliser les fonds de votre LPP pour financer un logement en France, vous devez atteindre un capital minimum de 20’000 CHF. Cela peut prendre du temps, car les cotisations obligatoires au 2ème pilier commencent généralement à partir de 25 ans. Il faut donc soit de la patience, soit un revenu élevé pour accumuler cette somme.

2. Mesure de l’Impact d’un retrait

Il est essentiel de comprendre que les avoirs de prévoyance du 2ème pilier sont principalement destinés à financer votre retraite. Avant de décider de faire un retrait pour acheter un logement en France, demandez une simulation pour évaluer l’impact sur vos rentes futures.

3. Les retraits après 50 ans

Après avoir atteint l’âge de 50 ans, vous avez la possibilité de retirer soit le capital constitué avant cet âge, soit 50% des avoirs. La règle applicable n’est pas définie par l’assuré, mais par chaque caisse de pension.

4. Impôts sur le capital retiré

Lorsque vous retirez des fonds du 2ème pilier, vous devez prévoir les impôts. En tant que frontalier, vous devrez payer un impôt à la source d’environ 5% en Suisse, puis déclarer le montant en France l’année suivante, où il sera soumis à un impôt forfaitaire de 6,75%. Le capital retiré entrera également dans le calcul du Revenu Fiscal de Référence, ce qui peut affecter le calcul de la CMU. Si vous êtes résident fiscal suisse au moment du retrait, vous devrez uniquement vous acquitter des impôts côté helvétique.

5. Utilisation des fonds pour l’apport personnel

Les fonds du 2ème pilier sont pris en compte par les banques pour le calcul de l’apport personnel. Cependant, ils doivent exclusivement financer l’achat immobilier lui-même. Vous devrez toujours disposer d’autres ressources pour couvrir les frais associés à l’achat (notaire, banque, garantie, dossier, etc.).

6. Conversion de Devises

Lorsque vous effectuez un retrait du 2ème pilier pour financer votre achat immobilier en France, les fonds sont transférés directement sur le compte du notaire. Vous n’avez pas la possibilité de gérer la conversion de devises vous-même, ce qui signifie que les banques peuvent prendre une marge sur le taux de change pour garantir que vous disposez des fonds nécessaires pour finaliser l’achat.

En conclusion, l’utilisation de l’apport du LPP offre une opportunité intéressante pour les salariés en Suisse qui souhaitent devenir propriétaires en France. Cela permet de renforcer significativement l’apport personnel, ce qui peut réduire considérablement le montant du financement nécessaire, surtout à une époque où les taux d’intérêt sont relativement élevés. Cependant, il est primordial de bien comprendre les règles, les implications fiscales, et de consulter un expert financier pour maximiser les avantages de cette solution. L’ apport LPP peut être la clé qui ouvre les portes de la propriété en France pour de nombreux acheteurs suisses.

Inscrivez-vous gratuitement à la communauté Mon-taux & Co. Maximisez votre potentiel financier en faisant partie de notre cercle de frontaliers suisses avertis. Ensemble, nous décortiquons les mystères bancaires, les subtilités fiscales et les stratégies d’investissement pour créer un avenir financier solide.

14/12/2017 – Utiliser son 2ème pilier pour devenir propriétaire (mise à jour le 26/09/2022)

Fondé en 2003, Ashler & Manson c’est plus de 17 ans d’expérience à votre service avec une présence nationale grâce à nos différentes agences. Ce sont des conseillers en prêts immobiliers toujours présents pour vous accompagner dans vos démarches. Ainsi ils vous dénichent le meilleur taux de crédit et l'assurance de prêt la moins chère afin de réaliser votre projet ! Enfin Ashler & Manson c’est aussi une solidité sans faille, grâce à notre quarantaine de partenaires bancaires.

- 19/12/2024 – Quels taux d’intérêt pour les crédits immobiliers en 2025 ? - 19 décembre 2024

- 03/11/2023 – Financement immobilier pour les Suisses en France : les règles à connaître - 3 novembre 2023

- 10/10/2023 – Optimisez votre apport personnel pour un achat immobilier en France grâce au 2ème Pilier - 10 octobre 2023